今までにない融資方法【ファクタリング】

ファクタリングの内容について解説いたします。

ファクタリングというのは金融サービスの一種でして簡単に言いますと資金調達方法の一つになります。

実際どういうものかと言いますと売掛金手形などの債権を現金化する仕組みです。

ファクタリングは、事業資金を手に入れる為、融資や借入のような「お金を借りる」ということと非常に似ているのですが、ファクタリングの場合は「売掛金を買い取ってもらう」という内容のご融資となります。

つまり、「ローン・貸金」ではなく、「売掛金の売買」となります。

(売掛金:納品・サービス提供が完了しており既に請求書を出しているが、支払いサイトの都合によりまだ入って来ていないキャッシュ。)

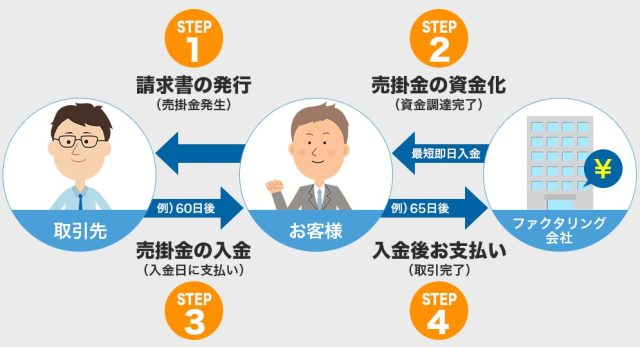

【図解】ファクタリングの仕組み

事業者(利用者)と取引先の間で商品の売買が発生した時に商品を販売して代金を受け取ります。

法人間の取引の場合はこの代金というのはほとんどが売掛金になりますので、この売掛金が現金になるまでかなりの時間が必要になってきます。

そこで、その間の資金繰りの一つとして利用されるのがファクタリングです。

こうしてみますと、事業者から見ますとすぐに現金化できるサービスということで、

「ちょっと怪しいんじゃないの?」

と思うかもしれませんが欧米では既に普及しているサービスになります。

日本ではまだまだ、見慣れないサービスの名前ではありますが、経済産業省の方でも周知を進めているサービスの一つになります。

ただし、メリットとデメリット両方ありますのでそのメリットとデメリットについては別のページで詳しく解説させて頂きます。

- カードローン、ビジネスローンの審査に落ちた経営者でも利用可能!

- 銀行融資を断られた方でも資金調達可能!

- 借入ブラック、信用情報に問題ある方でも大丈夫!

ファクタリングのメリット

カードローン、ビジネスローンの審査に落ちた経営者でも利用可能な

「ファクタリング」のメリットは、以下の通りです。

- 銀行返済の条件変更中(リスケジュール)でも赤字決算、

債務超過でも、担保不動産、保証人がなくても利用可能! - 税金滞納中、借入ブラック、信用情報に問題ありの方でも借入できます。

- 銀行融資を断られた方でも融資OK!

- ビジネスローンを断られた方も大丈夫です。^^

- 追加融資を断られた方でも、ご融資を受けられます。

- 仕入れ先への支払いが追い付かない問題も解決!

- 従業員への給料が払えない時に強い味方のファクタリング。

国(政府)も認める「ファクタリング」

【経済産業省中小企業庁の見解】

【経済産業省中小企業庁の見解】

経済産業省中小企業庁では、中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています。売掛債権担保融資保証制度は、売掛債権を担保とした中小企業者の借入について信用保証協会が保証を行うものです。売掛先の事業者の方には、以下のご協力をお願いします。

引用先;

- 経済産業省中小企業庁、「売掛債権の利用促進について」。

- https://www.chusho.meti.go.jp/kinyu/urikake_panhu2.htm

ファクタリングで融資を受けられないパターン

以下の必須条件を満たさない場合は、ファクタリングで、ご融資を受けられません。

事業資金専用のサービスであること。

- ※売掛金がない法人・事業主・経営者のユーザー、事業資金の調達目的ではない利用の場合は、ご融資の対象外となります。

- ※借入目的が、生活費など、または、多重債務者の方は、ファクタリングで、ご融資を受けられません。

銀行の融資との違い

ファクタリングの流れとしまして全体の概要を解説します、売掛金が現金になるまで待っていてはちょっと資金繰り苦しいという時に、売掛金を現金にするためのサービスになります。

その時に利用するのがファクタリング会社です。

ファクタリング会社に売掛金を渡しまして現金に換えてもらうことになります。

そして後々には、事業者の方は売掛金を取引先から現金回収してファクタリング会社へ支払う必要がありますので、注意が必要です。

ですから、ファクタリングというのは、銀行の融資とは違いますので、自社の信用度合、与信額が影響して取引ができないということはありません。

売掛金があるというところで、このファクタリングを使える条件は満たすことになりますので、非常に利用しやすいサービスとなります。

ファクタリングの審査基準のポイント

審査の基準の概要

ファクタリングの審査自体は、ファクタリング会社によって違いがありますけれども、基本的な考え方がありますので、その部分を解説していきます。

ファクタリングは売掛金を売却するということで、取引自体はシンプルです。

ファクタリングを利用したい事業主経営者、取引先があってここで商品の契約が取引が行われます。

そこで、法人であれば金銭の授受は現金ではなく、売掛金とか手形とかなりますので、この売掛金を期日前に現金化するのがファクタリングです。

売掛金を現金化するためファクタリング会社が存在し、事業主(利用者)が売掛金を渡して現金を受け取ります。

2社間ファクタリングと3社間ファクタリング

ファクタリング会社が買い取って後々売掛金を回収する必要があります。

これは、2社間の取引と3社間の取引と2種類の方法があって、

2社間取引というのは、事業主(利用者)とファクタリング会社だけが関わることです。

3社間取引というのは、事業主(利用者)とファクタリング会社に加えて取引先も含めてかかわります。

- フローチャート図引用先;企業売掛ファクタリング 「アクセルファクター」

2社間取引と3社間取引の違い

2社間取引と3社間取引の違いは、最終的に回収する時に

- 2社間取引の場合は事業主(利用者)が取引先から後々現金を回収してファクタリング会社に渡す。

- 3社間取引の場合は取引先から直接ファクタリング会社が回収する

ことです。

それで最初の審査ですがファクタリング会社が事業主(利用者)からファクタリングの利用を求められた時にどのような審査があるかというところもポイントです。

ポイントになるのが、「売掛金そのもの」が、そもそも存在するのかどうかが第一です。

そして、存在するとしてその売掛金の質も重要になります。

こういうところを一番大事な意味は、ファクタリング会社は最終的に回収しないといけませんので、本当に回収できるかどうか、それがまずは一番だからです。

売掛金の存在自体がどうかというのは、事業主(利用者)が最初から悪意をもって本当は売掛金がないのに売掛金があるように見せかけてお金を貰おうとする悪意を持った部分があるかもしれないからです。

そのような事例は稀ですが、そういうことも全くないわけではないので、本当に売掛金が存在してるかどうかという事に関してはリスクの度合いを考慮すると重要点です。

回収できるかどうかのリスクの度合いがありますので、売掛金の質も考慮します。

初めて発生した売掛金よりも毎月取引があって毎月売掛金でやり取りしてることです。

毎月きちんと回収されてるということは、回収できる可能性が高いです。

売掛金の取引が継続的に行われてるかどうかは、継続性がわかる書類を出してもらうとか、売買の契約書であったり発注書であったり、そのようなやり取りがあって売掛金が間違いなく入ってくるということを書面でも提示してもらうことになります。

- 事業主(利用者)を審査する

- 取引先を審査する

2社間取引、3社間取引、重点審査ポイントの違い

ファクタリング会社からすると実際には事業主(利用者)としかやり取りにしない取引先の方がよく見えないです。

ですから、ファクタリング会社からすると、取引先がしっかりしてるのかどうか売掛金がしっかりしてるのか、回収できるのかどうかというのも合わせて取引先自体がきちんと売掛金の支払いもしてくれる会社なのかどうかが、物凄く気になるところです。

2社間取引の時は、取引先の審査に重きを置いてます。

もちろん、会社事業主(利用者)そのものも審査はしますが、それ以上に取引先の方の審査を厳しく見ています。

3社間取引の場合は、ファクタリングの取引先も含めて3社で契約を結びますので、もう取引先の存在は大丈夫と言えるわけです。

取引先が後で払いますという「ファクタリングの契約をします。」と承諾するわけです。

3社間取引は取引先の承諾があって初めてファクタリングの3社間契約が結ばれます。

そういう意味では取引先自身が後で払うことが分かってると自覚していて払う意思もあるということが分かています。

ですので、そこに重点を置いて審査するよりも事業主(利用者)の会社の審査自体を慎重に重きをおいて行う傾向があります。

このように2社間取引と3社間取引では審査のポイントが違ってきます。

いずれにしましても、ファクタリングは売掛金を現金化する契約ですので、まずは売掛、それが間違いなく存在していて回収できるものだというところが一番のポイントになります。

これらのことはファクタリング会社の目線ですので、

偽装ファクタリングとは?

2社間取引は、違法業者が多い?

(当サイトで紹介のファクタリング業者は「貸金業登録がされています。」のでご安心ください)

ファクタリングは貸金業登録がされていない場合、3社間取引しか出来ません。

3社間取引とは、売掛金のある会社とファクタリングを利用した会社とファクタリング業者の3社間で譲渡契約が結ばれた場合で、売掛け金の買戻しを行う場合にも契約3社で買戻し契約が成立している場合の取引です。

(貸金業登録があれば合法)

そのため、貸金業登録が無い2社間取引のファクタリング業者は、闇金同様元金の返済も必要がありません。

貸金業登録がされている場合でも法定金利以上の返済をしている場合は過払い金が発生致します!

違法業者を利用している、利用したころがある場合はこちらの弁護士までご相談ください!

御社のファクタリングは偽装ではありませんか?

ファクタリングの98%は偽装業者と言われています。

(当サイトで紹介のファクタリング業者は「貸金業登録がされています。」のでご安心ください)

以下についてどれかひとつでも当てはまる場合は偽装ファクタリング業者です。

- 貸金業登録がされていない2社間ファクタリング業者

- 個人保証が付く場合

- 買戻し前提の場合

偽装ファクタリングは不当原因給付になります。

偽装ファクタリングは実質貸金業として国会でも話題になり、政府答弁では「貸金規正法で規制されているもの」と答弁されています。

多くの偽装ファクタリングの実質金利は「年利120%」。

利息制限法では違法金利です!

過払い請求を行い過払い金を取り返すことにより、キャッシュフローを改善し会社を立て直しを目指しましょう!

ファクタリングを利用されていた元経営者の方、個人保証をしていれば過払い請求できます!

会社が倒産したり解散した後でも、必ず諦める必要はありません。

例えばこのような場合

代表者として個人連帯保証になっており、破産時に債務名簿に含まれていなかった。

上記の場合の多くは、取り返せる可能性があります!

- 当サイトで紹介のファクタリング業者は「貸金業登録がされています。」のでご安心ください

【広告】ファクタリングのチョウタツ王・暗号資産担保ローン・売掛保証サービス